Pajak Penghasilan (PPh) Pasal 21 adalah pajak yang dikenakan atas penghasilan atau gaji setiap pekerja di Indonesia. Ketentuan perhitungan pajak PPh 21 ini mencakup berbagai kategori pekerja, mulai dari expatriate, freelancer, serta pekerja dengan status PKWT (Perjanjian Kerja Waktu Tertentu) dan PKWTT (Perjanjian Kerja Waktu Tidak Tertentu).

Untuk memahami lebih dalam mengenai treatment PPh 21 untuk pekerja di Indonesia, serta contoh perhitungan, tarif pajak, dan faktor-faktor penting lainnya yang memengaruhi penghitungan pajak, mari simak artikel ini hingga akhir.

Di Indonesia, perhitungan PPh 21 dipengaruhi oleh jenis pekerjaan, status pernikahan, dan besaran penghasilan yang diterima oleh pekerja. Oleh karena itu, berikut ini dijelaskan secara rinci mengenai langkah-langkah perhitungan PPh 21, lengkap dengan contohnya.

Expatriate atau pekerja asing diberikan perlakuan pajak yang sesuai dengan masa tinggal mereka di Indonesia. Pajak yang dikenakan berdasarkan masa tinggal ini dibagi menjadi dua, yaitu:

Warga Negara Asing (WNA) yang tinggal dan bekerja di Indonesia selama kurang dari 183 hari dalam periode 12 bulan dianggap sebagai subjek wajib pajak luar negeri. Pajak yang dikenakan untuk kategori ini adalah PPh Pasal 26 dengan tarif tetap sebesar 20% dari jumlah penghasilan bruto.

Contoh kasus:

Mr. X adalah seorang WNA yang bekerja di PT A dan tinggal di Indonesia selama kurang dari 183 hari. Pada bulan Maret 2024, Mr. X memperoleh gaji sebesar USD 2.500 per bulan. Kurs yang berlaku pada saat pembayaran menurut Menteri Keuangan adalah Rp15.000 per USD 1.

Maka, perhitungannya akan didasarkan pada PPh Pasal 26:

Pajak = 20% x USD 2.500 x Rp15.000

= Rp7.500.000

Jadi, besaran pajak yang harus dibayarkan oleh Mr. X adalah Rp7.500.000.

WNA yang tinggal dan bekerja di Indonesia lebih dari 183 hari dalam periode 12 bulan dianggap sebagai subjek pajak dalam negeri. Dalam hal ini, mereka dikenakan perhitungan pajak PPh 21 pegawai ekspatriat TER 2024.

Contoh kasus:

Mr. Y bekerja di PT B dan tinggal di Indonesia selama lebih dari 183 hari. Mr. Y berstatus menikah tanpa tanggungan (K/0) dengan besaran gaji per bulan Rp90.000.000 dan tunjangan sebesar Rp30.000.000. PT B membayar premi JKK (Jaminan Kecelakaan Kerja) dan JKM (Jaminan Kematian) Mr. Y masing-masing sebesar 0,24% dan 0,30% dari gaji Mr. Y.

Maka, berikut adalah rincian pajak yang harus dibayarkan oleh Mr. Y berdasarkan perhitungan pajak PPh 21 (TER 2024):

| Gaji | Tunjangan | Premi JKK & JKM | Penghasilan Bruto | Tarif Efektif Bulanan Kategori A | PPh 21 |

| 90.000.000 | 30.000.000 | 648.000 | 120.648.000 | 25% | 30.162.000 |

Jadi, besaran PPh yang harus dibayarkan oleh Mr. Y adalah Rp30.162.000.

Baca juga: 3 Cara Menghitung Gaji Bersih dengan Mudah

Freelancer atau pekerja lepas masuk ke dalam kategori PPh Pasal 21 sebagai pegawai tidak tetap yang menerima atau memperoleh penghasilan tidak secara bulanan. Pajak untuk freelancer dihitung berdasarkan jumlah penghasilan yang mereka terima dan frekuensi penerimaannya, seperti pada tabel berikut ini.

| Penghasilan Bruto Harian | TER Harian/Tarif |

| <= Rp450.000/hari | 0% x Penghasilan Bruto Harian |

| > Rp450.000 – Rp2.500.000/hari | 0,5% x Penghasilan Bruto Harian |

| >= Rp2.500.000/hari | Tarif Pasal 17 x 50% x Penghasilan Bruto |

| Dibayar bulanan | Tarif Efektif Bulanan x Penghasilan Bruto |

2.1 Penghasilan ≤ Rp2.500.000 per Hari

Freelancer yang penghasilan hariannya kurang dari Rp2.500.000 tidak dikenakan pajak. Kebijakan ini bertujuan untuk meringankan beban pajak bagi pekerja yang memiliki penghasilan relatif rendah.

Contoh kasus:

Tuan L bekerja di PT O pada bulan Juni 2024 selama 10 hari. Dalam pekerjaannya, Tuan L melakukan perakitan bingkai foto kantor dan menerima penghasilan sebesar Rp4.500.000. Untuk menghitung penghasilan bruto per hari Tuan L, digunakan rumus berikut ini:

Penghasilan Bruto per Hari = Total Penghasilan / Jumlah Hari Bekerja

= Rp4.500.000 / 10

= Rp450.000

Jadi, penghasilan harian Tuan L adalah sebesar Rp450.000 atau kurang dari Rp2.500.000. Berdasarkan perhitungan pajak PPh Pasal 21, penghasilan harian yang ≤ Rp2.500.000 dikenakan tarif pajak 0%. Dengan demikian:

PPh Terutang = Tarif Pajak x Penghasilan Bruto per Hari

= 0% x Rp450.000

= Rp0

Jadi, dalam kasus ini, Tuan L tidak dikenakan pajak karena penghasilan hariannya berada di bawah Rp2.500.000.

Freelancer dengan penghasilan harian melebihi Rp2.500.000 dikenakan tarif pajak berdasarkan Pasal 17 UU PPh berikut ini:

| Rentang Penghasilan Kena Pajak | Tarif Pajak |

| Hingga Rp60.000.000 (enam puluh juta rupiah). | 5% |

| Lebih dari Rp60.000.000 (enam puluh juta rupiah) hingga Rp250.000.000 (dua ratus lima puluh juta rupiah). | 15% |

| Lebih dari Rp250.000.000 (dua ratus lima puluh juta rupiah) hingga Rp500.000.000 (lima ratus juta rupiah). | 25% |

| Lebih dari Rp500.000.000 (lima ratus juta rupiah) hingga Rp5.000.000.000 (lima miliar rupiah). | 30% |

| Lebih dari Rp5.000.000.000 (lima miliar rupiah). | 35% |

Tarif di atas diatur untuk memastikan bahwa pajak dikenakan secara adil dan sesuai dengan kemampuan bayar setiap individu.

Contoh kasus:

Tuan M bekerja di PT N dan menerima penghasilan harian berdasarkan jumlah unit TV yang diperbaikinya. Besaran penghasilan yang diterima untuk perbaikan per unit TV adalah Rp300.000. Dalam sehari, Tuan M menyelesaikan perbaikan sebanyak 10 unit TV sehingga total penghasilan hariannya adalah Rp3.000.000.

Dalam hal ini, karena penghasilan harian Tuan M melebihi Rp2.500.000, maka berdasarkan Pasal 17 Undang-Undang Pajak Penghasilan (UU PPh), tarif pajak yang dikenakan adalah 5% dari 50% penghasilan kena pajak. Berikut rincian perhitungannya:

Pajak Terutang = 5% x 50% x Penghasilan Harian

= 5% x 50% x Rp3.000.000

= 0,05 x 0,50 x Rp3.000.000

= 0,025 x Rp3.000.000

= Rp75.000

Jadi, besaran pajak yang dikenakan untuk Tuan M yang memiliki penghasilan harian sebesar Rp3.000.000 adalah Rp75.000.

Baca juga: Mengenal Gaji Gross dan Simulasi Perhitungannya

Pegawai tidak tetap atau pegawai kontrak merujuk kepada individu yang bekerja di sebuah perusahaan dan mendapatkan penghasilan secara bulanan, tetapi tidak berstatus sebagai pekerja tetap. Jenis pekerja, seperti tenaga kerja proyek, pemetik teh, dan pekerja musiman lainnya dikenakan pajak PPh 21 karyawan kontrak yang mirip dengan pekerja PKWT dan PKWTT.

Contoh kasus:

Tuan N bekerja sebagai pemetik teh di perkebunan PT M dan berstatus TK/0 (tidak kawin/tanpa tanggungan). Penghasilan per bulan Tuan N tergantung pada hasil panen yang diperolehnya. Dengan demikian, karena hasil panen terkadang tidak pasti, maka penghasilan yang diterima Tuan N juga tidak tetap setiap bulannya.

Oleh karena itu, ketentuan pajak yang dikenakan untuk Tuan N juga berubah-ubah setiap bulannya. Nah, berikut merupakan rincian penghasilan dan pajak yang dibayarkan Tuan N selama satu tahun terakhir:

| Bulan | Penghasilan Bruto (Rp) | Tarif Efektif Bulanan Kategori A | PPh Pasal 21 (Rp) |

| Januari | 4.000.000 | 0% | 0 |

| Februari | 7.000.000 | 1,25% | 87.500 |

| Maret | 1.000.000 | 0% | 0 |

| April | 7.000.000 | 1,25% | 87.500 |

| Mei | 8.000.000 | 1,5% | 120.000 |

| Juni | 6.000.000 | 0,75% | 45.000 |

| Juli | 7.000.000 | 1,25% | 87.500 |

| Agustus | 8.000.000 | 1,5% | 120.000 |

| September | 6.000.000 | 0,75% | 45.000 |

| Oktober | 9.000.000 | 1,75% | 157.500 |

| November | 2.000.000 | 0% | 0 |

| Desember | 8.000.000 | 1,5% | 120.000 |

| Jumlah | 73.000.000 | 870.000 |

Selama satu tahun terakhir, penghasilan bruto Tuan N berkisar antara Rp1.000.000 hingga Rp9.000.000 per bulan. Pada bulan-bulan dengan penghasilan rendah, seperti Januari dan Maret, tarif pajak yang dikenakan untuk Tuan N adalah 0% sehingga tidak ada pajak yang terutang.

Namun, saat penghasilannya meningkat pada bulan Oktober dengan penghasilan Rp9.000.000, diterapkan tarif pajak 1,75%. Dengan demikian, total pajak yang dibayar Tuan N selama setahun terakhir mencapai Rp870.000.

PKWT (Perjanjian Kerja Waktu Tertentu) dan PKWTT (Perjanjian Kerja Waktu Tidak Tertentu) adalah kategori pekerja dengan kontrak kerja yang jelas dan penghasilan rutin bulanan. Pajak untuk PKWT dan PKWTT pada dasarnya dihitung dengan cara yang sama.

Adapun tarif perhitungan pajak PPh 21 untuk pegawai tetap dan pensiunan berdasarkan PMK-168/2023 adalah sebagai berikut:

| Waktu | Tarif |

| Setiap masa, kecuali masa pajak terakhir. | Penghasilan Bruto Sebulan x Tarif Efektif Bulanan. Keterangan: TER A = PTKP untuk status TK/0 (Rp54.000.000); TK/1 & K/0 (Rp58.500.000). TER B = PTKP untuk status TK/2 & K/1 (Rp63.000.000); TK/3 & K/2 (Rp67.500.000).TER C = PTKP untuk status K/3 (Rp72.000.000). |

| Masa pajak terakhir. | PPh Pasal 21 setahun = (Penghasilan Bruto setahun – Biaya Jabatan/Pensiun – Iuran Pensiun – Zakat/Sumbangan Keagamaan Wajib yang dibayar melalui pemberi kerja – PTKP) x Tarif Pasal 17. PPh Pasal 21 Masa Pajak terakhir = PPh Pasal 21 setahun – PPh Pasal 21 yang sudah dipotong selain masa pajak terakhir. |

Contoh kasus:

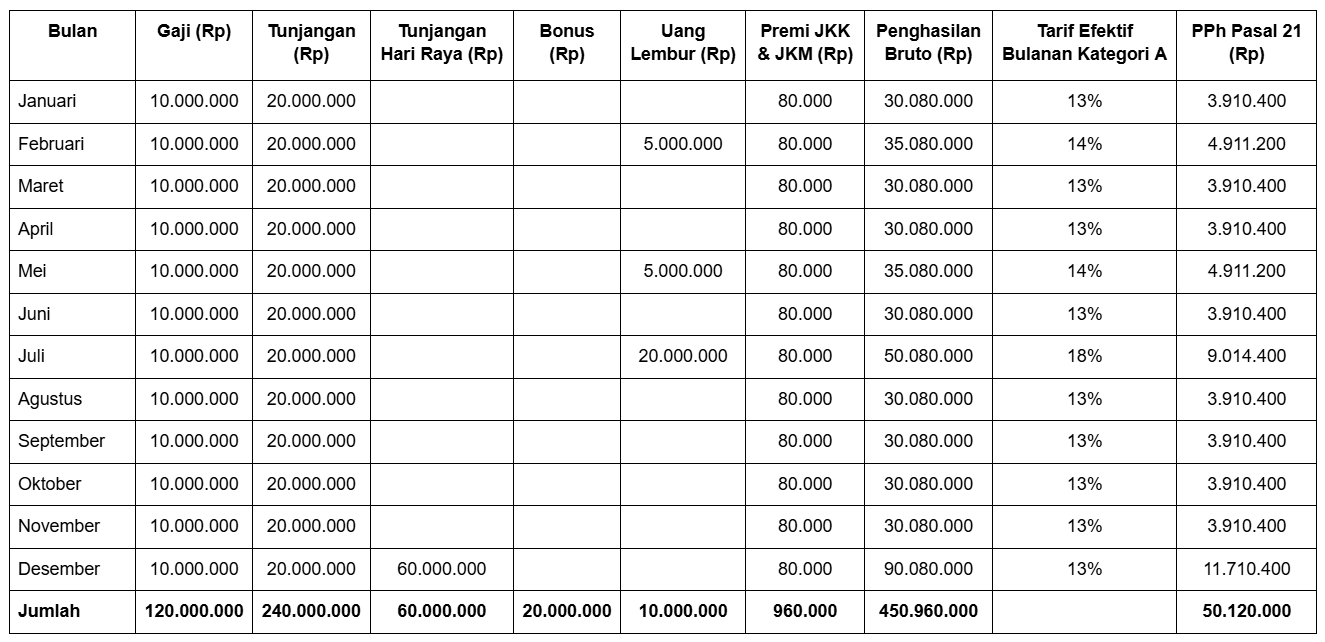

Tuan A bekerja di PT Z dengan status sebagai K/0 dan menerima gaji bulanan sebesar Rp10.000.000. Premi JKK dan JKM Tuan A masing-masing sebesar 0,50% dan 0,30% dari gaji dengan iuran pensiun Rp100.000 per bulan dan zakat Rp200.000 per bulan.

Berikut simulasi perhitungan pajak PPh 21 Tuan A untuk setiap masa pajak:

Sementara itu, dalam melakukan perhitungan pajak PPh 21 Tuan A untuk masa pajak terakhir, yaitu pada bulan Desember 2024, perlu dilakukan langkah-langkah berikut:

Diketahui:

Biaya Jabatan Setahun: Rp 6.000.000 (maksimal)

Iuran Pensiun = Rp100.000 x 12 bulan

= Rp1.200.000

Zakat = Rp 2.400.000

Total pengurangan = 6.000.000 + 1.200.000 + 2.400.000

= Rp9.600.000

Jadi, total pengurangan yang dapat diterapkan pada perhitungan pajak penghasilan Tuan A adalah sebesar Rp9.600.000.

Untuk mengetahui penghasilan neto setahun, dilakukan pengurangan antara penghasilan bruto dan total pengurangan.

Penghasilan Neto = Penghasilan Bruto – Total Pengurangan

= Rp450.960.000 – Rp9.600.000

= Rp441.360.000

Jadi, penghasilan neto Tuan A dalam setahun adalah Rp441.960.000.

Baca Juga: Take Home Pay: Arti dan Cara Menghitungnya

Untuk Tuan A yang berstatus menikah tanpa tanggungan (TK/0), total PTKP yang berlaku untuknya adalah:

Total PTKP = Rp54.000.000 + Rp4.500.000

= Rp58.500.000

Jadi, total PTKP untuk Tuan A yang berstatus menikah tanpa tanggungan adalah Rp58.500.000.

Untuk menghitung penghasilan kena pajak setahun, kurangi penghasilan neto dengan PTKP.

Penghasilan Kena Pajak = Rp441.360.000 – Rp58.500.000

= Rp382.860.000

Jadi, total penghasilan kena pajak setahun Tuan A adalah Rp382.860.000.

Perhitungan pajak PPh 21 terutang setahun dilakukan dengan menjumlahkan pajak dari setiap lapisan penghasilan:

Lapisan 1 (penghasilan hingga Rp60.000.000 dengan tarif 5%):

Pajak = 5% x Rp60.000.000

= Rp3.000.000

Lapisan 2 (penghasilan antara Rp60.000.000 hingga Rp250.000.000 dengan tarif 15%):

Pajak = 15% x (Rp250.000.000 – Rp60.000.000)

= 15% x Rp190.000.000

= Rp28.500.000

Lapisan 3 (penghasilan di atas Rp250.000.000 dengan tarif 25%):

Pajak = 25% x (Rp382.860.000 – Rp250.000.000)

= 25% x Rp132.860.000

= Rp33.215.000

Total pajak terutang = Rp3.000.000 + Rp28.500.000 + Rp33.215.000

= Rp64.715.000

Jadi, total pajak yang harus dibayar Tuan A untuk PPh Pasal 21 terutang setahun adalah Rp64.715.000.

Pajak yang telah dipotong dari penghasilan Tuan A hingga bulan November 2024 adalah Rp50.120.000. Sementara itu, pajak yang harus dipotong pada bulan Desember 2024 dihitung berdasarkan selisih antara total pajak terutang dan pajak yang telah dipotong.

Pajak Terutang Bulan Desember = Total Pajak Terutang – Pajak yang Telah Dipotong

= Rp64.715.000 – Rp50.120.000

= Rp14.595.000

Jadi, Tuan A masih harus membayar Rp14.595.000 pada bulan Desember 2024.

Demikian penjelasan mengenai treatment PPh 21 untuk pekerja di Indonesia, serta perhitungan-perhitungan, tarif pajak, dan faktor-faktor penting lainnya yang memengaruhi penghitungan pajak.

Sebagai kesimpulan, pajak penghasilan di Indonesia diatur dengan ketat untuk memastikan keadilan dan kepatuhan setiap pihak dalam pelaporan pajak. Penghitungan pajak PPh 21 harus didasarkan pada beberapa aspek, seperti penghasilan bruto, potongan yang diakui, hingga Penghasilan Tidak Kena Pajak (PTKP) yang didasarkan pada status pernikahan dan tanggungan.

Mengingat perubahan dan perkembangan regulasi pajak yang terus-menerus, serta kebutuhan untuk memastikan kepatuhan dan akurasi dalam perhitungan pajak, maka pengurusannya tentu bisa menjadi tantangan tersendiri, terutama bagi perusahaan yang bertanggung jawab untuk mengelola kewajiban pajak karyawan mereka.

Nah, untuk mempermudah proses pengurusan kewajiban pajak di perusahaan kamu, segera pertimbangkan untuk menggunakan Layanan Outsourcing dari RecruitFirst Indonesia! Kami menyediakan layanan manajemen pajak untuk membantu perusahaan kamu dalam menghitung dan melaporkan pembayaran pajak secara akurat dan efisien.

Selain itu, kami juga dapat membantu mengelola proses administrasi lainnya, seperti pengelolaan penggajian, tunjangan, hingga perekrutan karyawan baru. Dengan dukungan dari tenaga ahli di tim kami, perusahaan kamu dapat fokus pada pengembangan strategi bisnis tanpa perlu khawatir tentang kompleksitas pengurusan pajak dan proses administrasi lainnya.

Tertarik untuk bekerja sama? Ayo, hubungi kami sekarang untuk konsultasi lebih lanjut!

Baca juga: Dari Efisiensi hingga Biaya, Simak 6 Kelebihan Outsourcing bagi Perusahaan

Tetap memantau peluang pekerjaan dan pelajari tip dan trick untuk berhasil dalam interview anda

There is a proliferation of job related scams across multiple platforms which include websites, WhatsApp and Telegram.

These scams include impersonation of our brand and consultants, including the usage of EA personnel numbers obtained from MOM website.

The scammers may ask for your personal and/or financial information. Please do not share any personal data and do not engage further. Click on the button below to find out how to identify a potential scam message and other important information.